排污费审计“万能模板”: 2025环保税审计实战指南

大家好,欢迎参加本次关于环保资金审计的专题分享。今天我们将探讨一个非常实用的话题:如何将历史的排污费审计方法,转化为2025年环保税审计的“万能模板”。尽管排污费已被环保税取代,但其全流程监管的审计逻辑依然具有极高的价值。我们将结合最新政策和实操案例,为大家提供一套“拿来即用”的实战指南。

首先,我们来看一些历史案例。排污费审计曾发现大量资金流失和效能不足的问题,这些问题在今天的环保资金监管中依然存在。虽然排污费已被环保税取代,但审计的核心逻辑是相通的。我们今天分享的目的,就是要将这些经过实践检验的审计方法,应用到2025年的环保税审计中,帮助大家更好地应对挑战。

本次分享将围绕五个核心部分展开。首先,我们会建立对排污费审计的基础认知,理解其核心逻辑。接着,我们将明确审计的双重目标。第三部分,我们会讲解审计前必须准备的数据体系。第四部分,也是最重要的部分,我们将详细拆解全链条的四步审计法。最后,我们会探讨这些方法在2025年环保税审计中的具体应用场景。

我们首先要明确,为什么要学习已经取消的排污费审计方法。因为它的核心逻辑——资金全流程监管,是通用的。这个框架可以完美适配当前的环保税和环保专项资金审计。排污费主要针对污水、废气、固废和噪声四类污染物征收,其中污水排污费占比最高,也是审计的重点。理解这些基础概念,是后续审计工作的前提。

这张表格清晰地展示了排污费审计逻辑如何平移到环保税审计中。在征收环节,我们从关注“欠缴漏征”转向关注“申报数据真实性”和“减排减免合规性”。在管理环节,从关注“截留挪用”转向关注“入库及时性”和“数据比对差异”。在使用环节,从关注“专款专用”转向关注“专项资金匹配性”和“减排效果”。理解这三个衔接点,就能轻松实现审计方法的迁移。

我们的审计目标是双重的:既要保证资金合规,又要保证使用有效。这可以分解为四个层次。

第一,征收环节要及时足额。我们在丽水的审计中发现,某县的环保资金欠缴率达到了12%,这就违背了“应收尽收”的原则。

第二,管理环节要安全可控。重点是防止资金体外循环。有案例显示,某环保局把120万的排污费计入了其他应付款,实际上是用来发福利了,这是典型的资金管理风险。

第三,拨付环节要精准高效。我们要避免资金闲置。比如丽水经开区的地下水防治资金,虽然是中央拨付的专款,但却长期趴在账上,没有发挥作用。

第四,使用环节要效能达标。这是绩效审计的核心。比如某污水处理厂拿了800万补贴,但出水水质还是长期超标,这说明钱虽然花了,但效果没达到。

这四个层次构成了一个完整的穿透逻辑,也是我们2025年环保税审计工作的重点目标。

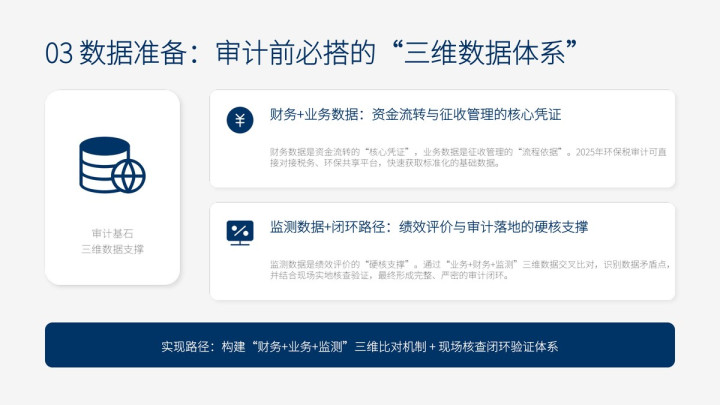

高效审计的前提是充分的数据准备。我们需要搭建一个“三维数据体系”。第一维是财务数据,它是资金流转的核心凭证。第二维是业务数据,它是征收管理的流程依据。第三维是监测数据,它是绩效评价的硬核支撑。通过这三类数据的交叉比对,并结合现场核查,我们就能形成一个完整的审计闭环。2025年的环保税审计,也可以直接从税务和环保共享平台获取这些数据。

首先看财务数据。我们需要重点关注三张表:环保部门的凭证库、财政收入表和财政支出表。

通过凭证库,我们可以核查征收和上缴的明细。通过比对环保部门上缴金额和财政入库金额,我们可以发现资金在途或截留的问题,比如在丽水的审计中就发现了300万的差异。

通过分析财政支出表,我们可以核查资金是否真正用于污染防治。这三张表的核心是确保“账实一致”,也是我们审计工作的核心抓手。

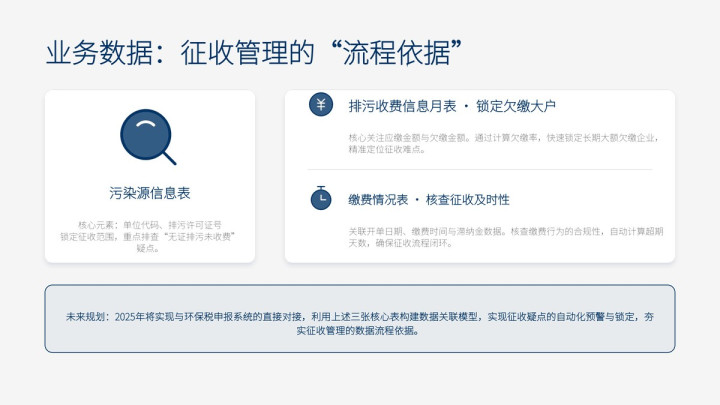

接下来是业务数据。我们需要三张核心表来锁定征收环节的疑点。污染源信息表可以帮助我们确定哪些企业应该被征收。排污收费信息月表可以帮助我们计算欠缴率,找到欠缴大户。缴费情况表可以帮助我们核查缴费是否及时。这些业务数据是征收管理的流程依据,也是后续数据分析的基础。2025年的环保税审计,可以直接对接环保税申报系统获取类似数据。

最后是监测数据,这是绩效评价的硬核支撑。我们重点关注两类数据:一是治污设施的运行数据,比如污水处理厂的进出水浓度和处理量,通过分析这些数据,我们可以评估设施的运行效率。二是企业的在线监控数据,通过比对企业的申报数据和监控数据,我们可以核查其申报的真实性。脱离了监测数据,绩效审计就成了无源之水。

现在我们进入核心流程部分。我们将遵循资金流向的逻辑,通过四个步骤,对排污费进行全链条审计。

第一步是征收环节,重点抓“及时足额”,防止少征漏征;第二步是管理环节,主要堵“资金流失”,看专户和票据管理;第三步是拨付环节,促进“精准高效”,关注钱拨得对不对、快不快;第四步是使用环节,评估“效能达标”,看钱花得有没有效果。

每个步骤都会结合数据比对和现场核查,并附上可以直接使用的SQL语句。这套方法经过验证,2025年的环保税审计可以直接修改复用,非常实用。

第一步是征收环节审计,我们首先关注及时性。根据政策,排污费应在7日内缴纳,缓缴最长不超过3个月。我们可以用这段SQL语句,批量筛选出缓缴超过90天的记录。大家可以看到,代码逻辑很简单,就是计算缴费日期和开单日期的差值。对于环保税审计,我们只需要将“开单日期”改为“申报截止日期”,筛选超过15天未缴的记录即可。

征收环节的第二个关注点是足额性。一个关键的指标是缴费户数占应缴户数的比例。如果这个比例低于90%,就需要重点核查。

操作步骤很简单,就是对比应缴户数和实际缴费户数,然后找出那些没有缴费的企业,核查它们是否有合法的免缴审批。

丽水审计中就通过这个方法,发现了23家企业存在漏征问题。通过“数据比对+合规核查”双管齐下,我们可以精准定位征收环节的管理漏洞。

第二步是管理环节审计,核心是堵住资金流失的漏洞。我们通过比对财务数据和业务数据来实现。逻辑很简单:业务上收了多少钱,财务账上就应该有多少钱。如果业务实收金额大于财务实收金额,就很可能存在“小金库”或账外账。这段SQL语句可以帮我们快速计算出两者的差异金额,从而锁定疑点。

管理环节的另一个重要步骤,是将环保部门的上缴数据与财政国库的入库数据进行比对。环保部门说缴了多少钱,财政国库就应该收到多少钱。如果两者存在差异,我们就需要核查银行流水,看资金是否在过渡账户停留时间过长,或者被挪用。某环保局将资金在过渡账户存放6个月不上缴的问题,就是通过这个方法发现的。

第三步是使用环节审计,重点评估效能是否达标。我们以污水处理厂为例,核心关注两个指标:水质达标率和处理能力利用率。

在技术上,我们可以利用SQL语句对水质检测和运行数据表进行深度分析。通过分组聚合,我们能快速计算出每年的日均进出水COD浓度,以及处理能力利用率。

正是通过这种数据化的审计方法,我们发现了一个典型问题:某污水处理厂的出水COD长期超标,达到了120mg/L,却依然获得了全额的排污费补贴。这是典型的效能不达标问题。

针对这个发现,我们做出了审计决定:责令该厂限期整改,优化污水处理工艺,并依法追回了一部分违规拨付的财政资金,真正实现了审计的价值。

使用环节审计的另一个重点是评估设备效益。我们以在线监控设备为例。操作步骤很简单:首先从监控平台筛选出那些“未通信”的设备,然后去查财政支出表,看这些设备有没有拿到补贴。最后,一定要去现场核查,确认设备是否真的闲置。丽水审计中就通过这种方法,发现了12台闲置设备却获得了180万元补贴的问题。

掌握了排污费审计的方法,我们就掌握了一个环保资金审计的“万能模板”。它可以被广泛应用到三个场景。

最直接的就是环保税审计,我们可以用同样的逻辑去核查申报数据的真实性和减排效果。

其次是减污降碳资金审计,我们可以重点关注资金是否闲置、是否专款专用。

最后是环保专项补贴审计,我们可以借鉴设备效益审计的方法,评估补贴的有效性。

最后,给大家分享三个审计避坑指南。第一,在处理历史排污费审计时,如果遇到政策冲突,要优先适用最新的《财政违法行为处罚处分条例》。第二,做环保税审计时,一定要对接税务和环保的信息共享平台,避免陷入数据孤岛。第三,做绩效审计时,千万不能只看台账,一定要去现场核查,很多问题都是在现场发现的。

总结一下,从排污费到环保税,审计的核心始终没有改变,那就是守住资金安全的底线,盯住治污效能的目标。在2025年新税法实施的背景下,我们更需要用好“全流程穿透”和“数据交叉验证”的方法,确保每一笔环保资金都能真正发挥作用,为我们带来更多的蓝天碧水。

我的分享到此结束,感谢大家的聆听。现在是问答环节,如果大家对今天的内容有任何疑问,或者在实际工作中遇到了相关问题,都欢迎提出来,我们一起交流探讨。

最新资讯

- 2026-07-13排污费审计“万能模板”: 2025环保税审计实战指南

- 2026-04-29每体: 卢库米是巴萨中卫引援备选目标, 球员估价约2500万欧

- 2026-02-06记者: 门兴踢三中卫但人手不足, 高井幸大租借加盟预计能得到机会

- 2025-11-23分手费9.24亿元!被采取刑事强制措施后,这家上市公司实控人离婚并辞去所有职务!前妻成公司实控人、董事长

- 2025-10-26中国还有牌没打,美国还能接招吗?